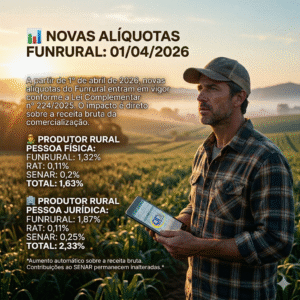

A partir de 1º de abril de 2026, entram em vigor as novas alíquotas do Funrural, conforme previsto na Lei Complementar nº 224/2026

A partir de 1º de abril de 2026, entram em vigor as novas alíquotas do Funrural, conforme previsto na Lei Complementar nº 224/2025, em seu artigo 4º, §1º, inciso VI. A mudança impacta diretamente os produtores rurais que contribuem com base na receita bruta da comercialização e exige atenção redobrada quanto à adequação fiscal.

De acordo com informações divulgadas pelo setor e repercutidas na imprensa especializada, a atualização eleva a carga previdenciária incidente sobre a produção rural e reforça a necessidade de organização por parte dos produtores.

📊 O que muda na prática

Com a nova regra estabelecida pela Lei Complementar nº 224/2025:

👨🌾 Produtor Rural Pessoa Física

Alíquotas a partir de 01/04/2026:

- FUNRURAL: 1,32%

- RAT: 0,11%

- SENAR: 0,2%

- Total: 1,63%

🏢 Produtor Rural Pessoa Jurídica

Alíquotas a partir de 01/04/2026:

- FUNRURAL: 1,87%

- RAT: 0,11%

- SENAR: 0,25%

- Total: 2,33%

O aumento decorre principalmente da elevação da alíquota do Funrural, enquanto as contribuições ao SENAR permanecem inalteradas, conforme previsto na legislação.

O impacto é direto, pois a contribuição incide sobre a receita bruta da comercialização, tornando o aumento automático no custo da atividade.

⚠️ Fiscalização será intensificada

Outro ponto de atenção é que, com a vigência da nova legislação, a Receita Federal deve intensificar a fiscalização no campo, exigindo:

- Aplicação correta das novas alíquotas previstas na lei

- Emissão adequada de notas fiscais

- Regularidade nas informações prestadas

A não conformidade com as regras estabelecidas na Lei Complementar nº 224/2026 pode resultar em autuações e penalidades.

📌 Importância da adequação

Diante desse cenário, a FETAESC reforça a importância de que os produtores rurais se adequem às exigências da nova legislação dentro do prazo estabelecido.

É fundamental:

- Atualizar sistemas de emissão e controle

- Buscar orientação técnica e contábil

- Garantir o correto enquadramento tributário

Mesmo com percentuais aparentemente pequenos, o impacto é significativo ao longo do tempo, pois incide diretamente sobre o faturamento da produção rural.

Fonte: https://www.fetaesc.org.br/noticia